太平洋证券股份有限公司赵梦菲,金桐羽近期对格力电器进行研究并发布了研究报告《格力电器:2024Q1盈利能力持续提升,投资30亿元启动“以旧换新”活动》,本报告对格力电器给出买入评级,当前股价为43.27元。

2024Q1利润端双位数增长,2023H2内、外销均实现较快增速。1)分季度看,2023Q4公司营收489.72亿元(同比+18.01%),归母净利润89.25亿元(同比+43.90%),业绩实现高增主系2022Q4基数相比来说较低、空调主业扩张叠加公司工业化转型进程推进所致;2024Q1公司营收363.64亿元(同比+2.56%),归母净利润46.75亿元(同比+13.77%),收入表现稳健,利润端实现双位数增长。2)分产品看,2023H2公司空调、生活电器、工业制品、智能装备、绿色能源收入分别是812.19亿元(+6.71%)、18.25亿元(-23.68%)、45.15亿元(-4.16%)、4.22亿元(+82.10%)、41.91亿元(+51.05%);其中空调收入增长或系公司聚焦市场需求持续推出新品所致,智能装备/绿色能源实现高增或系持续推进技术创新所致。3)分地区看,2023H2公司内销、外销收入分别是807.54亿元(+20.02%)、120.84亿元(+26.73%),均实现较快增速。

产品端矩阵完善叠加“以旧换新”拉动增长,全渠道营销模式助力品牌力渗透。1)产品端:产品矩阵方面,2023年公司家空/央空/生活电器/工业制品/智能装备等各板块均推出新品以聚焦市场需求;“以旧换新”方面,2023年公司处理995万台/套废旧家电,同时2024年4月28日公

司发布公告将投入30亿元资金启动家电产品以旧换新活动,进一步激发消费者购买热情、拉动营收增长。2)渠道端:内销方面,公司持续推进数字化门店建设,专注平台+品牌的渠道深耕,实现京东、天猫优品等渠道家电销售业绩增长;海外方面,不断强化海外社媒矩阵,海外社媒平台线上曝光达上亿次;同时也加强海外主流零售电商布局,生活电器上线海外Amazon、Walmart等平台,2023年公司产品已销往190多个国家地区。

增持格力钛助力新能源业务发展,保持比较高分红比例和股息率。1)新能源板块:2023年格力钛新能源汽车海外市场持续突破,与中东高端客户实现合作;钛酸锂市场实现承接山西运城3300万电厂项目、海外客户电池需求同比+35%等成就;2023年12月21日公司宣布拟增持控股子公司格力钛股份,有望进一步加速新能源业务发展。2)利润分配:2024年4月30日公司发布2023年度利润分配预案,拟以55.22亿股为基数,向全体股东每10股派发现金股利23.80元(含税),合计派发现金红利131.42亿元(含税),分红率45.29%(同比-0.52pct),以4月30日收盘价计算,对应股息率5.65%,延续了较高水准的分红比例和股息率。

投资建议:行业端,国内消费市场有所回暖带动内需增长,叠加供给端工业生产呈现加速复苏状态。公司端,持续打造精细化产品矩阵,深耕家用空调与暖通设备板块,维持中央空调高市占率;拟增持子公司格力钛股份助力新能源业务加速发展,叠加创新驱动为绿色发展赋能,有望为业绩增长提供新助力。我们预计,2024-2026年公司归母净利润分别为322.95/356.76/386.91亿元,对应EPS分别为5.73/6.34/6.87元,当前股价对应PE分别为7.34/6.65/6.13倍。维持“买入”评级。

风险提示:宏观经济波动、生产要素价格波动、市场之间的竞争加剧、汇率波动风险等。

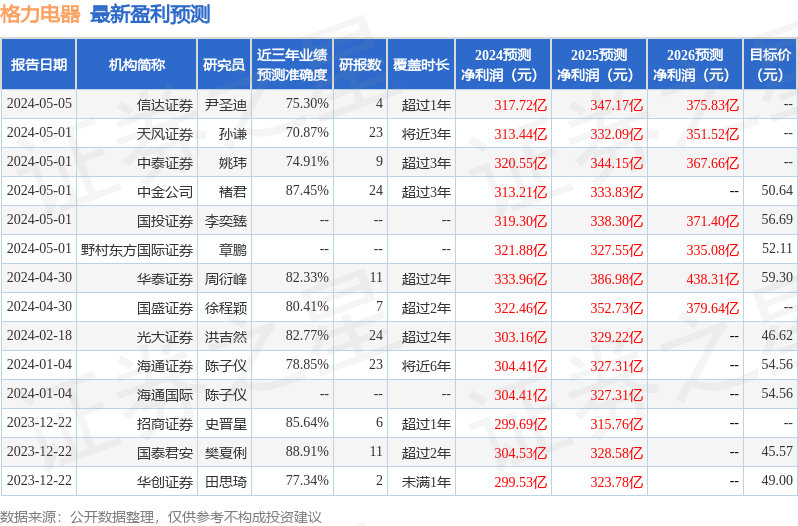

证券之星数据中心根据近三年发布的研报数据计算,国泰君安樊夏俐研究员团队对该股研究较为深入,近三年预测准确度均值高达88.91%,其预测2024年度归属净利润为盈利304.53亿,根据现价换算的预测PE为7.79。

该股最近90天内共有14家机构给出评级,买入评级12家,增持评级2家;过去90天内机构目标均价为53.42。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示格力电器盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。